- 网站首页

- 集团概况

- 集团业务

- 信息动态

- 企业文化

- 工程案例

- 客户服务

- 联系我们

随着2月份房地产的各项数据出炉,各大媒体又开始搞信息轰炸,疯狂给楼市“吹暖风”了。

最近几天,诸如“70城房价指数环比首次转正”、“17个月持续下跌结束”、“前两个月商品房销售降幅明显收窄”等论调,层出不穷。

不仅如此,铁锤还注意到,有不少开发商好了伤疤忘了疼,刚从ICU病房走出来,就又跑到市场上抢地去了。

在北京、杭州、苏州、温州等城市的土拍市场上,不乏去年还在哭天抢地等待救援的债务暴雷房企的身影。只不过这一次,精准拿地,回归一线和强二线已经是业内共识。

2月份的楼市,到底有没有回暖?不偏不倚地说,确实有所回暖。像北京、上海、成都二手房成交量确实创过去一年的新高。但这次的回暖,仅限于头部城市的核心板块,现实中大多数城市都与回暖无缘。

根据西南证券的数据,春节后到3月10日,13座城市二手房成交面积,只是基本回到了正常年份的水平。2月份,新房曾连续四周回升,但最高点不过是勉强和去年下半年数据持平。

至于70城房价,个人一直觉得参考意义不大,因为很多城市统计房价,都是田忌赛马,高低配,也就是说,每月房价的升降太容易控制了。

事实上,相比某些机构发布的数据,铁锤觉得一线人员发来的前线感受,有时候更能说明问题。

昨天,有三线城市房产销售经理给我发消息,他说,“周边项目好几个烂尾躺平的背景下,我们项目一千多套的房源月均销量5套。老板从网上看到房市回暖,各地涨价齐刷刷上涨,于是天天喊着要涨价。”

一周前,和老家朋友聊天,谈及楼市时,他说,“大趋势我看不懂,我只知道,我年前偶然去看过的一个楼盘,销售现在隔两天就给我打一个电话,给我说要涨价,还搞饥饿营销。”

另外,有些话我已经说过很多遍了,楼市是否回暖,不能只看2月份,因为2月份的成交量拉升,是憋了三年的刚性和改善性需求集中释放的结果。

换句话说,有如此巨大的需求爆发,成交量上不去,才不正常。当积压的存量需求释放完之后,二手房成交量还能保持在高位,那才是真回暖。

不过,观察3月前半个月的热点城市二手房成交数据,好像事情已经开始起变化了:头部30城,除成都、杭州、长沙表现亮眼外,其余通通都在下调。上海、重庆、大连、东莞、合肥等,降幅都在20%以上。

与此同时,二手房挂牌量还在持续增加。重庆、成都、杭州超过20万套,天津、南京和苏州在15万套以上,其它城市不一而足。

之前的文章中,铁锤说过,中央对2023年房地产的定调是稳字当头、托而不举,以防风险为主。换言之,官方对2023年房地产的态度是温和的,并不是强刺激,对市场回暖其实也没有抱太大的希望。理想的状态是,房地产能在2023年,筑底企稳,不拖后腿。当然局部城市回暖带动土地市场、新二手房市场回归健康稳定,这是最好的。

3月15日,新华社发布“关于2022年中央和地方预算执行情况与2023年中央和地方预算草案的报告(摘要)”,其中地方政府性基金预算本级收入74021亿元,增长0.4%。

铁锤的理解是,中央预算报告一锤定音,对2023年房地产的定调很清楚了:2023年是房地产缓慢复苏的一年,止跌企稳可能是最好的结局。

为什么这么说?通过地方政府性基金预算本级收入这一组数据我们能看到什么?

首先,“地方政府性基金预算本级收入”是政府的财政4本账中的第二本账,包括卖地收入、行政收费,每年大约7万多亿。说通俗点,这是地方赖以发展的主要财政来源。

当然第一本账“一般预算收入”,也重要,也是地方财政收入的来源之一,只不过它是由国家支配的纳入预算管理的资金。

2022年地方政府性基金预算本级收入73755亿元,比上年下降20.6%。当所有人都觉得,2023年地方政府性基金预算本级收入会大幅拔高的时候,中央却只敲定了0.4%的增长目标。

2022年卖地收入6.68万亿,占预算收入的90.6%,依此计算,2023年卖地收入基本和2022年持平。我们可以理解为,站在国家的立场,对2023年的土地市场回暖预期严重不足。

其次,土地市场从来都不是独立行情,它和新房市场、房企销售、房企融资、二手房市场都紧密相关。中央对2023年的土地市场强劲反弹没有预估,基本可以理解为,对整个2023年的房地产复苏偏谨慎。

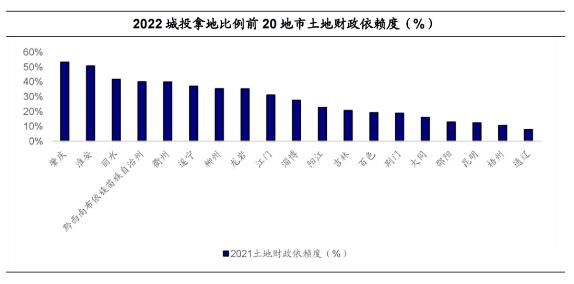

不过,2022年和2023年,中央预算地方卖地收入虽然都在6.7万亿水平,但含金量必然是不同的。众所周知,2022年地市主要靠国企、央企、地方城投在托着,很多土地表面上虽然卖掉了,但实际上是地方城投这个“马甲”拿走了,属于刷单行为,虚增土地出让收入,这对于地方发展经济、降负债都好毫无益处。

所以2023年,国家重点要做的是挤出土地市场的水分。土地只有卖给真正有开发能力的开发商,地方才算有实质的财政来源,新房供应也才能跟得上,城投拿地是为了暖场,他们压根不具备开发能力。2022年下半年,城投拿地开发比例不足15%。

看到这里,有人可能会说,2022年、2023年卖地预算都严重不足,反映在市场层面,是土地供应减少了,地少新房供应就跟着减少,所以从这个角度考虑,是不是意味着未来房价上涨又有压力了?

铁锤觉得,这个逻辑是对的,但是考虑的不全面,因为没有把库存积压、购房需求减少等因素考虑进去。只看供应,不看需求,得出来的结果,肯定有偏差。

易居研究院数据显示,目前全国新房库存高达5.7万亿平,平均去化周期超过24个月,尤其是青岛,新房库存创过去5年新高。很多三四线城市,积压的新房更是够卖3-5年。

不过,平心而论,全国主要20城,积压的库存主要分布在郊区和非核心区域,核心区的新房去化周期在10个月左右。这也是为什么今年前2个月,头部热点城市核心区优质板块率先启动的根本原因――需求激增,新房供不应求,市场就不断升温。

总体而言,国家对于2023年楼市的定调偏中性,不抱强烈反弹的希望,只希望市场能止跌企稳,发挥房地产稳经济大盘的重要作用。这其实也是中央顶层设计,在引导地方城市适时摆脱对房地产的过度依赖。

今年以来,很多一二线城市,在出台政策时,也是小心翼翼的,超强刺激基本没有了,也很能说明问题。铁锤觉得,地方小心翼翼是有原因的,毕竟调控了五年,才换来了今天“房住不炒”的局面,万一卷土重来,又前功尽弃。